Um die ambitionierten politischen Ziele zur Transformation in eine nachhaltige Marktwirtschaft zu erreichen, haben EU-Institutionen in den vergangenen Jahren eine Reihe von Richtlinien und Verordnungen erstellt. Durch die Übernahme in nationale Gesetze werde diese für Unternehmen rechtsverbindlich. Ein Beispiel hierfür ist die CSR-Richtlinie (2014/95/EU), die 2017 mit dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) in deutsches Recht überführt und auch Eingang in das Handelsgesetzbuch (§ 289c HGB) gefunden hat. Mit einer Reform dieser Richtlinie plant die EU nun eine massive Ausweitung und Verschärfung von Nachhaltigkeitspflichten für europäische Unternehmen.

„Indirekt wird die geplante Richtlinie zur Nachhaltigkeitsberichterstattung auch Auswirkungen auf viele kleinere und mittlere Unternehmen haben. Auch KMU sollten sich deshalb früh genug auf die neuen Anforderungen vorbereiten“, so Olaf Eisele. Der Wirtschaftsingenieur ist wissenschaftlicher Mitarbeiter am ifaa – Institut für angewandte Arbeitswissenschaft.

Dem von der EU-Kommission im April 2021 angenommenen Richtlinienvorschlag zur Nachhaltigkeitsberichterstattung folgend, soll die Pflicht zur Erstellung von Nachhaltigkeitsberichten rechtsverbindlich auf alle großen Unternehmen mit mehr als 250 Mitarbeitern ausgeweitet und inhaltlich standardisiert werden. Gemäß einer Studie des DRSC (Deutsches Rechnungslegungs Standards Comittee) bedeutet das eine Erhöhung der Anzahl betroffener deutscher Unternehmen um den Faktor 30. Und indirekt wird die neue Richtlinie auch Auswirkungen auf viele KMU haben – etwa über Kunden, Kreditinstitute und Versicherungen, wenn diese zur Erfüllung ihrer eigenen Berichtspflicht dies auch von ihren Geschäftspartnern fordern.

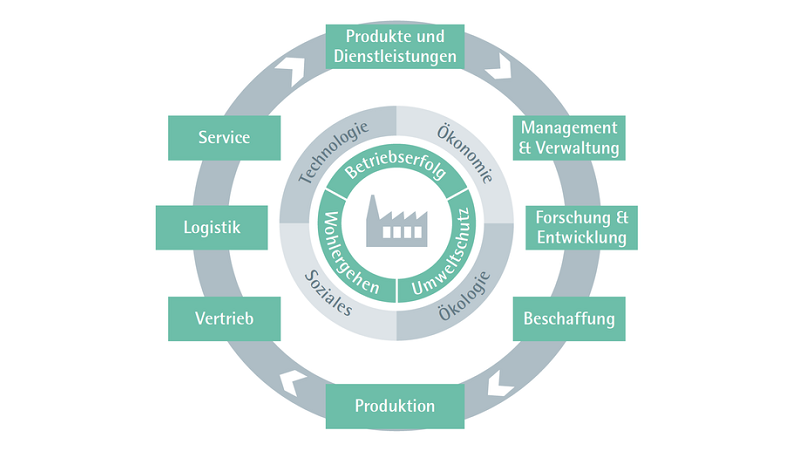

Das ifaa weist darauf hin, das für die Erstellung eines Nachhaltigkeitsberichts ein Nachhaltigkeitsmanagement vorhanden sein muss, das für den Bericht erforderliche Ziele, Strategien, Leistungsindikatoren und Maßnahmen zur Nachhaltigkeitsverbesserung beinhaltet. Für die Metall- und Elektroindustrie hat das Institut daher bereits ein Paket mit Unterstützungshilfen entwickelt. Dabei sei auf eine Umsetzbarkeit mit einfachen Mitteln geachtet, worden so dass sich das Konzept auch insbesondere für kleinere und mittlere Unternehmen (KMU) eigne.

Wirtschaftsingenieur Olaf Eisele hat zudem die ifaa-Veröffentlichung „Nachhaltigkeitsmanagement – Handbuch für die Unternehmenspraxis“ verfasst. Darin geht es im Kern um die Frage, wie das Nachhaltigkeitsprinzip für die Arbeitswelt sinnvoll genutzt und umgesetzt werden kann und sollte – vor allem aus betriebs- und arbeitsorganisatorischer Perspektive. Denn „in erfolgreiches Nachhaltigkeitsmanagement muss die individuelle Ausgangssituation und betriebsspezifischen Rahmenbedingungen von Unternehmen berücksichtigen“, so Eisele. Das Nachhaltigkeitskonzept des ifaa basiere deshalb auf einem integrierten Managementsystemansatz als Ordnungs- und Gestaltungsrahmen, der Freiräume für Kreativität und eine individuelle Detaillierung lasse. Das Konzept nutze aktuelle arbeits-, ingenieur- und betriebswissenschaftliche Erkenntnisse und Methoden, die zu einem konsistenten Gesamtsystem für ein Nachhaltigkeitsmanagement kombiniert werden.